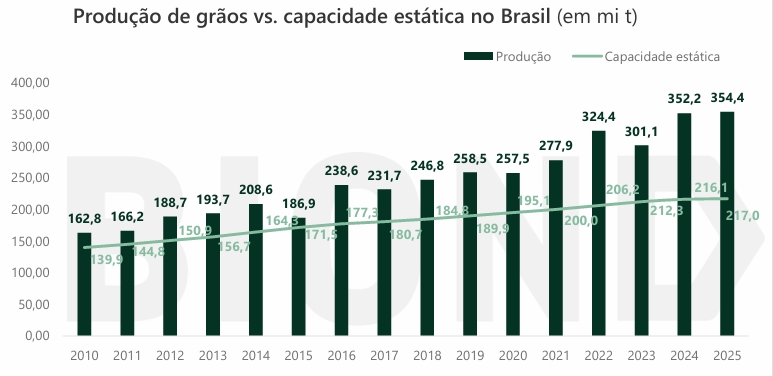

A safra brasileira de grãos segue em trajetória de propagação veloz e já ultrapassa 320 milhões de toneladas, com expectativa de um novo recorde no ciclo 2025/26. No entanto, esse progressão ocorre em um ritmo superior ao da expansão da infraestrutura de armazenagem no país. De combinação com dados da Conab, a capacidade estática vernáculo está estimada entre 200 e 230 milhões de toneladas, volume suficiente para estocar aproximadamente dois terços da produção anual. Esse descompasso, por sua vez, tem impacto direto sobre o mercado de grãos, principalmente na dinâmica do mercado físico e na formação de preços.

Segundo Yedda Monteiro, comentador de lucidez e estratégia da Biond Agro, a discussão sobre armazenagem extrapola a dimensão estrutural. “A armazenagem não é exclusivamente infraestrutura física. Ela representa tempo de decisão, e tempo é o ativo mais valioso no mercado de grãos. Quando a oferta entra de forma simultânea no sistema, quem não consegue esperar acaba vendendo sob pressão”, afirma.

Déficit de armazenagem e seus impactos regionais e sazonais

Embora os números consolidados indiquem uma capacidade relativamente próxima da produção, a veras operacional mostra um cenário mais multíplice. A produção agrícola brasileira se concentra em janelas curtas, principalmente entre março e junho, período em que a colheita da soja coincide com o progressão do milho. Nesse pausa, armazéns já ocupados, gargalos logísticos e restrições operacionais reduzem de forma significativa a capacidade efetivamente disponível.

“O déficit de armazenagem não se manifesta porquê falta absoluta de espaço, mas porquê incapacidade funcional de aspirar volumes no momento crítico. É nesse pausa que o mercado físico ajusta preços de forma mais agressiva”, explica a comentador.

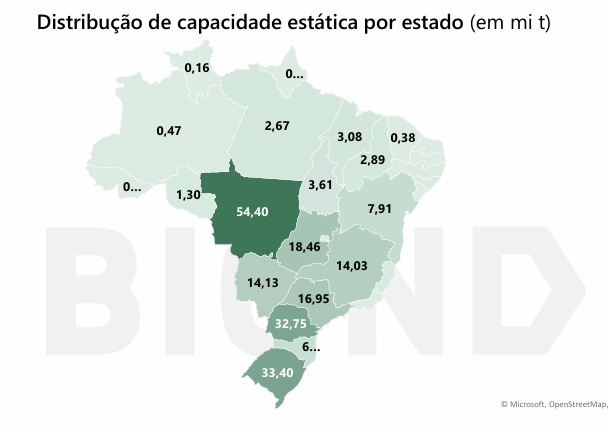

Esse efeito tende a ser mais intenso em regiões de subida produtividade, onde a relação entre capacidade de armazenagem e produção pode tombar para 60% ou menos durante o pico da colheita. Ou por outra, tapume de 83% da armazenagem brasileira está localizada fora das propriedades rurais, concentrada em cooperativas, tradings e grandes operadores, o que gera uma assimetria estrutural de poder ao longo da ergástulo.

Enquanto a Bolsa de Chicago (CBOT) reflete expectativas globais, política monetária e fluxos financeiros, é o diferencial de base (basis) que expressa a veras do mercado físico brasílio. Volume disponível, logística, urgência de caixa e capacidade de armazenagem se traduzem diretamente nos preços locais. “No Brasil, é o basis que revela onde o mercado realmente acontece. Em momentos de excesso de oferta, a deterioração da base funciona porquê um mecanismo de ajuste, forçando a saída de volume”, comenta Yedda Monteiro.

Durante o pico da colheita, essa deterioração pode ultrapassar R$ 15 a R$ 25 por saca, enquanto o dispêndio médio de armazenagem varia entre R$ 2,50 e R$ 4,00 por saca ao mês. A diferença evidencia que a venda forçada redistribui margem ao longo da ergástulo, penalizando o produtor sem estrutura própria. “Armazenagem não cria preço, mas define quem consegue esperar. Quem tem estrutura transforma um dispêndio fixo em preservação de margem; quem não tem, paga esse dispêndio todos os anos, mesmo sem perceber”, completa.

Em um cenário de crédito mais dispendioso e margens pressionadas, a armazenagem também assume uma dimensão financeira. Ao reduzir a urgência de vendas imediatas para geração de caixa, o produtor ganha flexibilidade para planejar a comercialização ao longo do ano, combinando vendas físicas, travas financeiras e operações de hedge. “A armazenagem permite diluir decisões no tempo e reduzir a subordinação de escolhas feitas sob pressão. Ela não elimina os riscos do mercado, mas reduz sua intensidade e torna o resultado menos sensível a choques pontuais”, finaliza Yedda Monteiro.

Nesse contexto, a estrutura de armazenagem passa a ser um ativo estratégico para o gerenciamento de risco em um mercado no qual a produção cresce mais rápido do que a infraestrutura disponível.